Recent Blogs

Home Hindi Preparation

Article 268A of the Indian Constitution

jp Singh

2025-07-05 11:22:41

searchkre.com@gmail.com /

8392828781

भारतीय संविधान का अनुच्छेद 268A(निरसन)

भारतीय संविधान का अनुच्छेद 268A(निरसन)

अनुच्छेद 268A भारतीय संविधान के भाग XII(वित्त, संपत्ति, संविदाएँ और वाद) के अध्याय I(वित्त) में 101वें संवैधानिक संशोधन(2016) द्वारा जोड़ा गया था। यह सेवा कर(Service Tax) से संबंधित था, जो केंद्र द्वारा लगाया और संग्रह किया जाता था, लेकिन राज्यों को वितरित किया जाता था। हालांकि, वस्तु और सेवा कर(GST) की शुरुआत के बाद, इसे 122वें संवैधानिक संशोधन(2024 में प्रभावी) द्वारा निरसन कर दिया गया, क्योंकि सेवा कर को GST में समाहित कर लिया गया।

अनुच्छेद 268A का मूल पाठ(निरसन से पहले)

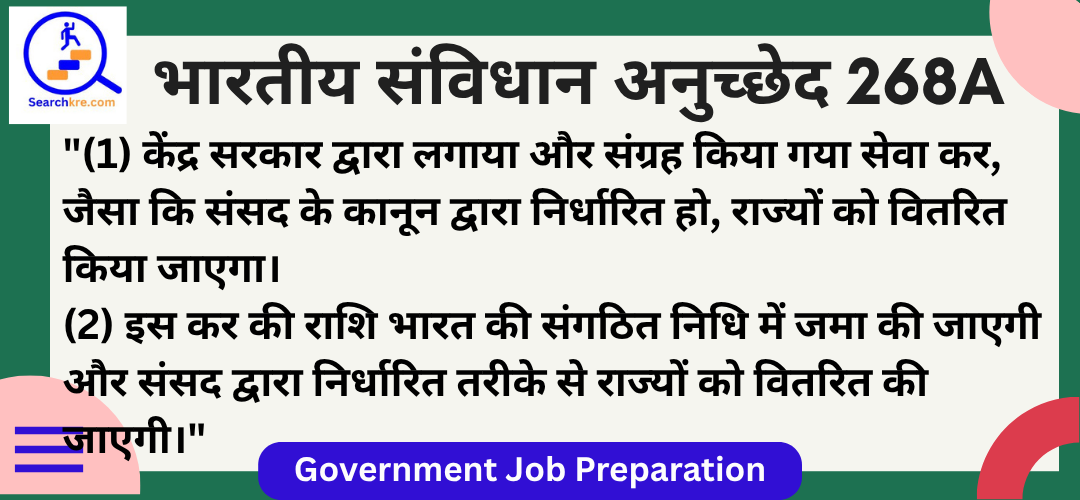

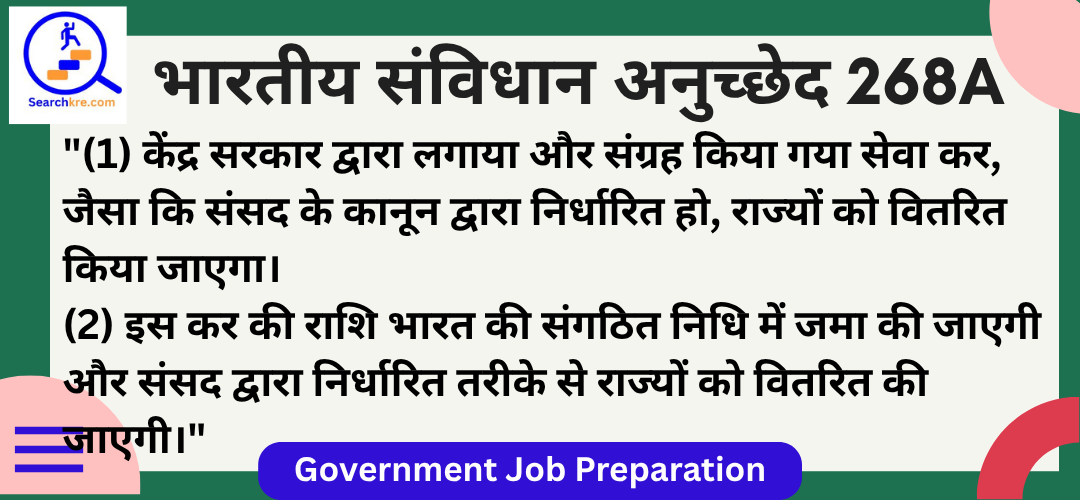

"(1) केंद्र सरकार द्वारा लगाया और संग्रह किया गया सेवा कर, जैसा कि संसद के कानून द्वारा निर्धारित हो, राज्यों को वितरित किया जाएगा।

(2) इस कर की राशि भारत की संगठित निधि में जमा की जाएगी और संसद द्वारा निर्धारित तरीके से राज्यों को वितरित की जाएगी।"

उद्देश्य(मूल प्रावधान): अनुच्छेद 268A का उद्देश्य सेवा कर को केंद्र द्वारा लगाने और संग्रह करने, लेकिन इसकी राशि को राज्यों के बीच वितरित करने की व्यवस्था करना था। यह संघीय ढांचे में केंद्र और राज्यों के बीच वित्तीय समन्वय को बढ़ावा देता था। इसका लक्ष्य राज्यों को सेवा कर से प्राप्त राजस्व में हिस्सेदारी देना था, जो पहले पूरी तरह केंद्र के पास था।

ऐतिहासिक पृष्ठभूमि: संवैधानिक ढांचा: अनुच्छेद 268A को 101वें संवैधानिक संशोधन(2016) द्वारा जोड़ा गया, जो GST लागू करने का आधार था। यह सेवा कर(जो सातवीं अनुसूची की संघ सूची, प्रविष्टि 92C में था) से संबंधित था। निरसन का कारण: 122वां संशोधन(2024): GST ने सेवा कर और अन्य अप्रत्यक्ष करों(जैसे, VAT, उत्पाद शुल्क) को समाहित कर लिया। अनुच्छेद 268A अप्रासंगिक हो गया, क्योंकि सेवा कर अब GST के तहत एकीकृत हो चुका है। भारतीय संदर्भ: GST लागू होने से पहले, सेवा कर एक प्रमुख राजस्व स्रोत था, और इसका वितरण राज्यों के लिए महत्वपूर्ण था।

अनुच्छेद 268A के प्रमुख तत्व(निरसन से पहले)

सेवा कर का संग्रह और वितरण: केंद्र सरकार द्वारा सेवा कर लगाया और संग्रह किया जाता था। इसकी राशि भारत की संगठित निधि में जमा की जाती थी और फिर राज्यों को वितरित की जाती थी। उदाहरण(ऐतिहासिक): 2016-2023 के बीच, रेस्तरां और होटल सेवाओं पर सेवा कर केंद्र द्वारा संग्रहित और राज्यों को वितरित किया गया।

संसद की शक्ति: संसद को सेवा कर के वितरण का तरीका निर्धारित करने का अधिकार था। यह वित्त आयोग की सिफारिशों के आधार पर होता था। उदाहरण: 2020 में, सेवा कर की राशि राज्यों को वित्त आयोग के फॉर्मूले के आधार पर दी गई।

निरसन का प्रभाव: 122वें संशोधन(2024) के बाद, अनुच्छेद 268A को निरसन कर दिया गया। सेवा कर अब GST(वस्तु और सेवा कर) का हिस्सा है, जो अनुच्छेद 269A के तहत केंद्र और राज्यों द्वारा संयुक्त रूप से संग्रह और वितरित किया जाता है। उदाहरण(2025): डिजिटल सेवाओं पर GST(जो पहले सेवा कर के दायरे में थी) अब केंद्र और राज्यों के बीच साझा किया जाता है।

महत्व(ऐतिहासिक): संघीय ढांचा: केंद्र और राज्यों के बीच राजस्व साझेदारी। वित्तीय स्वायत्तता: राज्यों को सेवा कर की हिस्सेदारी। प्रशासनिक दक्षता: कर संग्रह और वितरण में समन्वय। निरसन की प्रासंगिकता: GST ने कर प्रणाली को सरल और एकीकृत किया।

प्रमुख विशेषताएँ(निरसन से पहले): सेवा कर: केंद्र द्वारा संग्रह, राज्यों को वितरण। संसद की शक्ति: वितरण का तरीका। संघीय ढांचा: वित्तीय समन्वय। निरसन: GST के तहत एकीकरण।

ऐतिहासिक उदाहरण: 2016-2023: सेवा कर(जैसे, दूरसंचार, बैंकिंग सेवाएँ) केंद्र द्वारा संग्रहित और राज्यों को वितरित। 2024: अनुच्छेद 268A का निरसन और GST में एकीकरण। 2025 स्थिति: डिजिटल सेवाओं पर GST(जैसे, ऑनलाइन स्ट्रीमिंग) केंद्र और राज्यों के बीच साझा।

8. चुनौतियाँ और विवाद(ऐतिहासिक): केंद्र-राज्य तनाव: सेवा कर के वितरण पर असहमति। प्रशासनिक जटिलताएँ: वितरण प्रक्रिया में देरी। न्यायिक समीक्षा: कर वितरण की वैधता पर कोर्ट की जाँच।

संबंधित प्रावधान: अनुच्छेद 265: कानून के बिना कराधान पर निषेध। अनुच्छेद 266: संगठित निधि और लोक लेखा। अनुच्छेद 269A: GST का संग्रह और वितरण। सातवीं अनुसूची: संघ सूची(प्रविष्टि 92C: सेवा कर, अब निरसन)।

Conclusion

Thanks For Read

jp Singh searchkre.com@gmail.com 8392828781

Our Services

Scholarship Information

Course Category

Coaching Information

Loan Offer

{kind=link}

Hindi Preparation

English Preparation

SearchKre Course

सामान्य ज्ञान / सामान्य अध्यन

हिंदी व्याकरण

प्राचीन भारत का इतिहास

मध्यकालीन भारत का इतिहास

आधुनिक भारत का इतिहास

प्राचीन विश्व का इतिहास

मध्यकालीन विश्व का इतिहास

आधुनिक विश्व का इतिहास

भारत का भूगोल

विश्व का भूगोल

सामान्य विज्ञान

भारतीय संस्कृति

हिंदी निबंध 1000+

सामान्य राजनीतिक विज्ञान

सामान्य अर्थशास्त्र

भारतीय संविधान

भारतीय संविधान संशोधन

अंक गणित

बीज गणित

रेखा गणित

तर्क शक्ति और अन्वेषण

रसायन विज्ञान

भौतिक विज्ञान

जीव विज्ञान

वनस्पति विज्ञान

कानून

विश्व के प्रमुख खेल

भारत में प्रथम स्थान प्राप्त महिलाएँ

चर्चित व्यक्ति

चर्चित स्थल

पुरस्कार सम्मान

ऑपरेशन अभियान

समारोह सम्मेलन

वर्तमान घटनाक्रम

विधि / न्याय

वर्ष / दिवस

पुस्तकें

योजना / परियोजना

समिति / आयोग

संधि / समझौता

शब्द / संक्षिप

फुल फोरम / पूर्ण रूप

विविध

खेल चर्चित

अर्थशास्त्र महत्वपूर्ण टिप्पणियाँ

परिवहन और संचार

विदेशी व्यपार और भुगतान संतुलन

भारत में विकास और रोजगार कार्यक्रम

मुद्रा और बैंकिंग

उद्योग एवं धंधे

कृषि अर्थव्यवस्था

राजस्व

भारत में आर्थिक नियोजन

अविष्कार/ नई खोज / नई तकनीक

फार्मूला वन

भारतीय संविधान कीअनुसूचियाँ

भारतीय संविधान से संबंधित प्रमुख वाद (मामले)

मुक्केबाजी

रक्षा

अंतरिक्ष

चिकित्सा

पर्यावरण

देश विदेश की आर्थिक घटनाएँ

आर्थिक संगठनों की गतिविधियां

वैश्विक राजनितिक घटनाएँ

वैश्विक सामाजिक घटनाएँ

वैश्विक संगठनों की घटनाएँ

देश की राजनितिक घटनाएँ

सामाजिक घटनाएँ

धार्मिक घटनाएँ

शैक्ष्णिक घटनाएँ

विभिन्न मंत्रालयों की घटनाएँ

भारत में प्रथम स्थान प्राप्त पुरुष

विश्व में प्रथम स्थान प्राप्त पुरुष

विश्व में प्रथम स्थान प्राप्त महिलाएँ

भारत के प्रमुख धार्मिक स्थल

भारतीय स्वतंत्रता के आंदोलन

राष्ट्रीय संगठन

अंतरराष्ट्रीय संगठन

देश की जानकारी

राज्य की जानकारी

जिले की जानकारी

उत्तर प्रदेश के विभाग / संगठन

राज्यों के मुख्यमंत्री

राज्यों के राज्यपाल

राज्यों के मुख्य न्यायधीश

भारत के प्रधानमंत्री

भारत के राष्ट्रपति

भारत के वित्तमंत्री

भारत के विधिमंत्री

भारत के रक्षामंत्री

भारत के मुख्य न्यायधीश

आज के दिन की घटनाये

अतिरिक्त

SearchKre Services

Gst Registration

Gst Registration

DSC Registration

DSC Registration

Pancard Registration

Pancard Registration

Company Registration

Company Registration

Fssai Registration

Fssai Registration

TradeMark Registration

TradeMark Registration

MSME Registration

MSME Registration

Passport Registration

Passport Registration

Income Tax Return

Income Tax Return

LLP Company Registration

LLP Company Registration

Marriage And Court Marriage Registration

Marriage And Court Marriage Registration

PVT LTD Company Registration

PVT LTD Company Registration

GST Filing Services

GST Filing Services

Coaching Insititute Registration

Coaching Insititute Registration

GYM Registration

GYM Registration

NGO Registration

NGO Registration

Political Party Registration

Political Party Registration

Society Registration

Society Registration

Advertise ( Digial Marketing Services Booking )

Advertise ( Digial Marketing Services Booking )

Make Website on EMI

Make Website on EMI

SearchKre Course

Digital Marketing Full Course

Canva Full Course

PHP AJAX HTML CSS BOOTSTRAP Full Course

Social Network Platform Marketing Full Course

Networking Marketing Full Course

Wordpress And Blogger Full Course

Youtube Marketing Full Course

Canva Facebook Instagram Marketing Full Course

Complete Social Marketing Full Course

Wordprass Website Development Full Course

One Lakh Earning Monthly Full Course

Website Development Full Course

AJAX Online Full Course

Bootstrap Full Course

C++ Full Course

CSS Online Full Course

Digital Marketing Full Course

DJ Full Course

GIT Full Course

Gmail Full Course

HTML5 Full Course

JAVA Full Course

Java Script Full Course

MySql Full Course

NODE JS Full Course

PHP Full Course

PHPMYADMIN Full Course

PHP Online Full Course

Postman Full Course

Power BI Full Course

Pyton Full Course

React Full Course

Sublime Text Full Course

Visual Studio Code Full Course

XAMPP Full Course

Affiliate Marketing Course

Freelancing Full Course

Add A Business Email Account To Gmail

Admob full Course

Adsense full Course

Android full Course

Blogger full Course

Business Messages full Course

Business Profile full Course

Gmail App Password full Course

Google Ad Manager full Course

Google Ads full Course

Google Drive full Course

Google Maps Platform full Course

Google Marketing Platform full Course

Google Play full Course

Google Search Console full Course

Google Shopping Actions full Course

Google Shopping Campaigns full Course

Google Trends full Course

Google Web Desiner full Course

Google Workspace full Course

Setup Google Domins Email Forwarding full Course

Tag Manager full Course

Pancard Apply Full Course

ePancard Download Full Course

Pancard Reprint Apply Full Course

Pancard TAN Application Status Full Course

Income Tax Return Form No 1 Filing Full Course

Income Tax Return Form No 2 Filing Full Course

Income Tax Return Form No 3 Filing Full Course

Income Tax Return Form No 4 Filing Full Course

Income Tax Return Form No 5 Filing Full Course

Income Tax Return Form No 6 Filing Full Course

Income Tax Return Filing Full Course

GST Registration Full Course

GST Filing Full Course

GST Nill Filing Full Course

DSC Apply Full Course

Company Registration Full Course

Food Licence Registration Full Course

TradeMark Registration Full Course

MSME Registration Full Course

Coaching Institute Registration Full Course

LLP Company Registration Full Course

Marriage Registration Full Course

Court Marriage Registration Full Course

PVT LTD Company Registration Full Course

GYM Registration Full Course

NGO Registration Full Course

Socitey Registration Full Course

Political Party Registration Full Course

ESI Registration Full Course

Hospital Registration Full Course

SearchKre.com Partner

SearchKre Scholarship

9th Class Scholarship Competition Test

9th Class Scholarship Competition Test

10th Class Scholarship Competition Test

10th Class Scholarship Competition Test

11th Class Scholarship Competition Test

11th Class Scholarship Competition Test

12th Class Scholarship Competition Test

12th Class Scholarship Competition Test

Graduation Scholarship Competition Test

Graduation Scholarship Competition Test

Post Graduation Scholarship Competition Test

Post Graduation Scholarship Competition Test

Diploma Scholarship Competition Test

Diploma Scholarship Competition Test

Police Recruitment Coaching Scholarship Competition Test

Police Recruitment Coaching Scholarship Competition Test

Banking Recruitment Coaching Scholarship Competition Test

Banking Recruitment Coaching Scholarship Competition Test

UPSC Recruitment Coaching Scholarship Competition Test

UPSC Recruitment Coaching Scholarship Competition Test

JEE Coaching Scholarship Competition Test

JEE Coaching Scholarship Competition Test

NEET Coaching Scholarship Competition Test

NEET Coaching Scholarship Competition Test

Army Recruitment Coaching Scholarship Competition Test

Army Recruitment Coaching Scholarship Competition Test

Railway Recruitment Coaching Scholarship Competition Test

Railway Recruitment Coaching Scholarship Competition Test

UP Police Recruitment Coaching Scholarship Competition Test

UP Police Recruitment Coaching Scholarship Competition Test

PCS Recruitment Coaching Scholarship Competition Test

PCS Recruitment Coaching Scholarship Competition Test

PCSJ Recruitment Coaching Scholarship Competition Test

PCSJ Recruitment Coaching Scholarship Competition Test

APO Recruitment Coaching Scholarship Competition Test

APO Recruitment Coaching Scholarship Competition Test

NDA Recruitment Coaching Scholarship Competition Test

NDA Recruitment Coaching Scholarship Competition Test

Lower PCS Recruitment Coaching Scholarship Competition Test

Lower PCS Recruitment Coaching Scholarship Competition Test

SearchKre Coaching

7th Class Tution

8th Class Tution

9th Class Tution

10th Class Tution

11th Class Tution

12th Class Tution

Banking Recruitment Coaching

Compition General Knowledge Coaching

Dilhi Police Recruitment Coaching

UP Police Recruitment Coaching

Police Recruitment Coaching

UPSC Recruitment Coaching

PCS Recruitment Coaching

PCSJ Recruitment Coaching

JEE Coaching

NEET Coaching

Army Recruitment Coaching

Railway Recruitment Coaching

APO Recruitment Coaching

Lower PCS Recruitment Coaching

Samiksa Adikari Recruitment Coaching

Loan Offer

Personal Loan

Gold Loan

Business Loan

Loan For Doctors

Home Loan

Secured Business Loan offer

Loan Against Property offer

Loan For Chartered Accountants offer

Madical Equpiment Finance Offer

Loan Against Property Balance Transfar Offer

Home Loan Balance Transfer Offer

Loan Against Mutual Funds Offer

Loan Against Bonds Offer

Loan Against Insurance Policy Offer

ESOP Financing

Two Wheeler Loan Offer

Buy A Used Car Loan Offer

Tractor Loan Offer

Userd Car Loan Offer

Loan Against Car Offer

Car Loan Balance Transfer And Top Up Offer

New Car Loan Offer

Loan For Lawyer Offer

Industrial Equipment Finance Offer

Industrial Equipment Refinance Offer